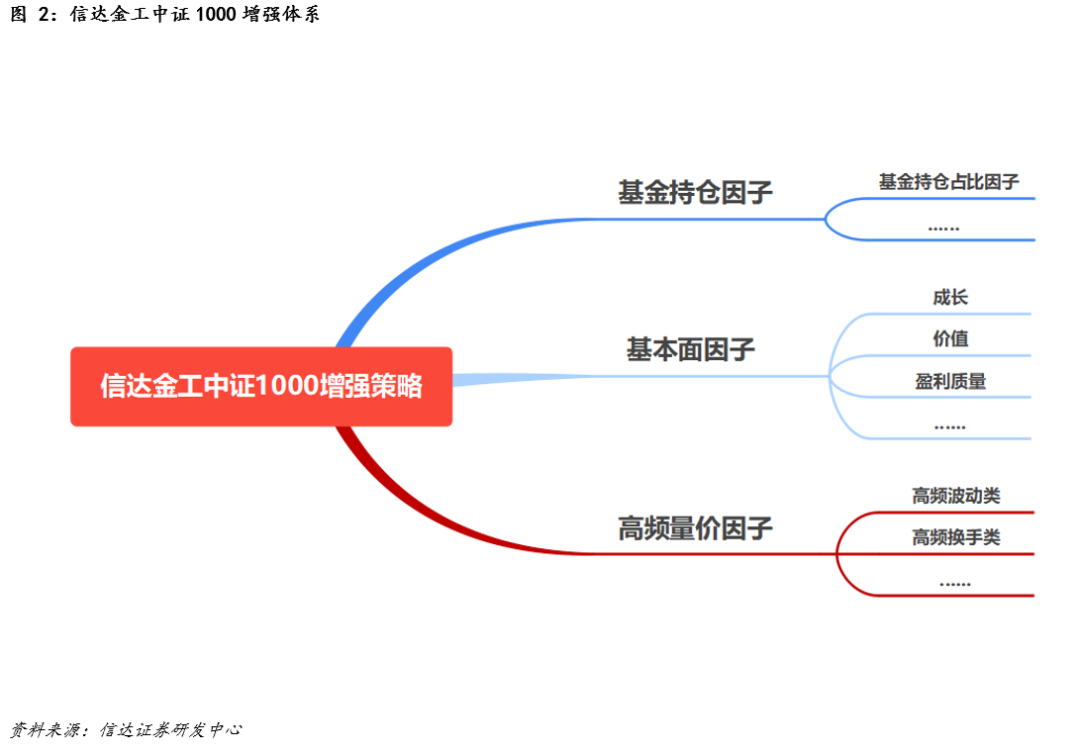

集大成者:基于基金持仓、特色基本面因子以及高频价量因子的 1000 指数增强策略

▶ 本文是信达金工指数增强策略的第三篇,前两篇我们详细介绍了基金持仓因子以及信达特色基本面因子在1000增强中的效果,本文我们进一步将因子拓展至价量因子,并与前面两篇报告中的因子进行结合,最终形成信达金工中证1000增强策略。

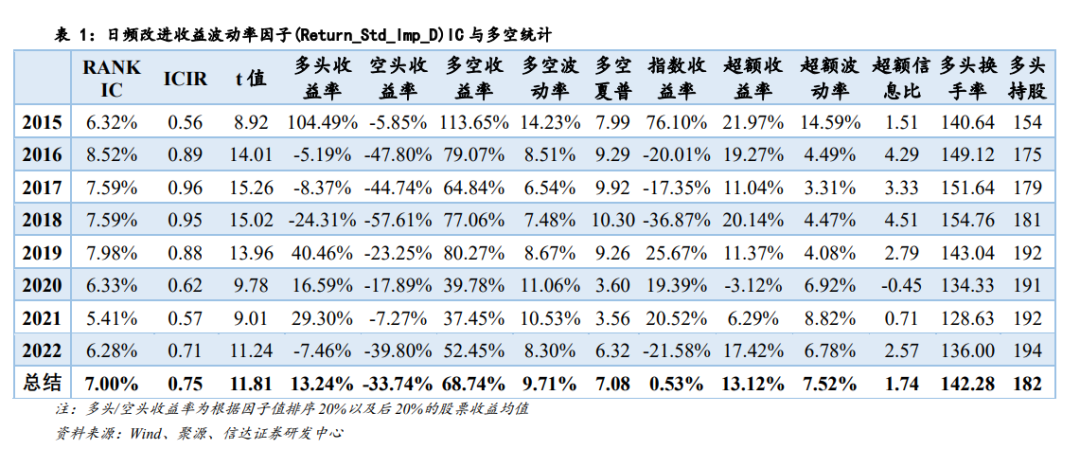

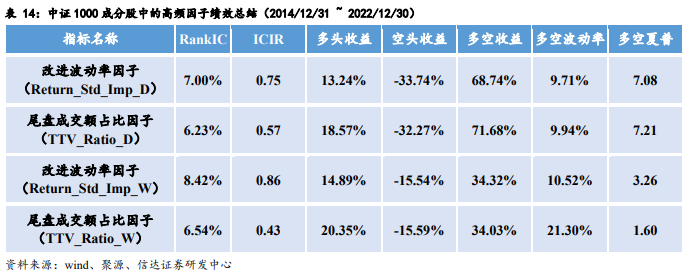

▶ 基于高频价量的因子在中证1000成分股内选股表现优于沪深300和中证500。本文将信达金工因子选股系列《基于分钟线的高频选股因子》报告中构造的部分价量因子应用于1000指数成分股中,并对因子进行了降频处理,在回测区间2014/12/31 ~ 2022/12/30,表现较为优秀。相较中证1000指数:

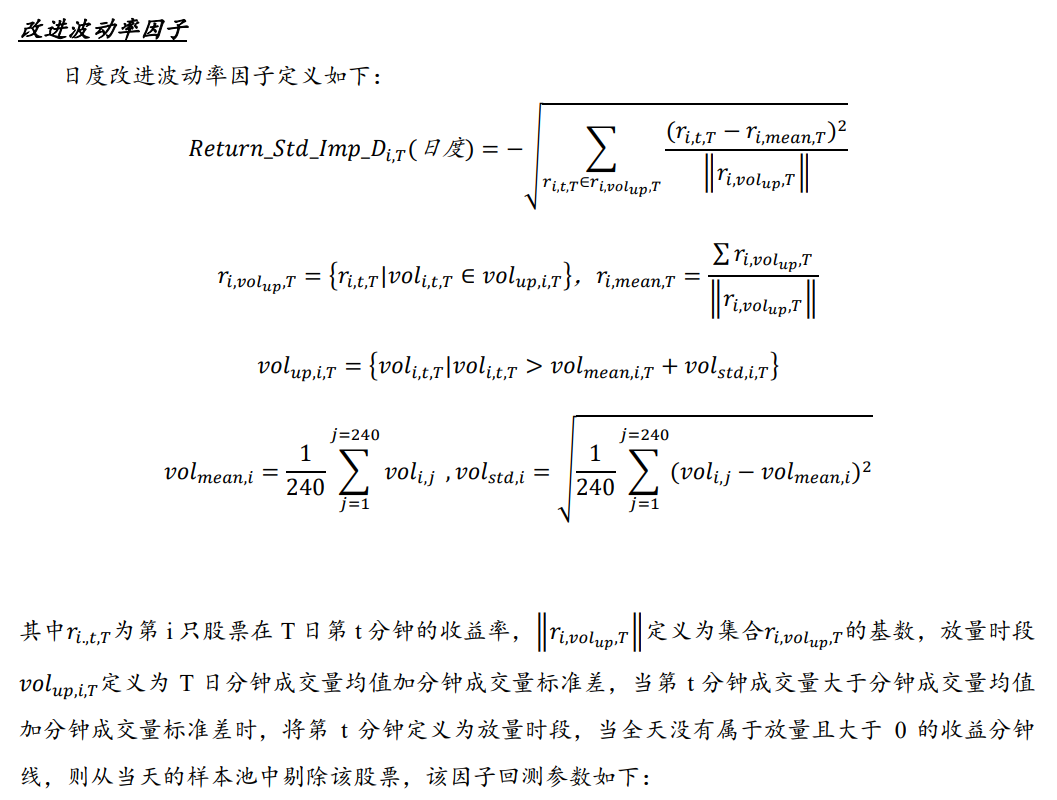

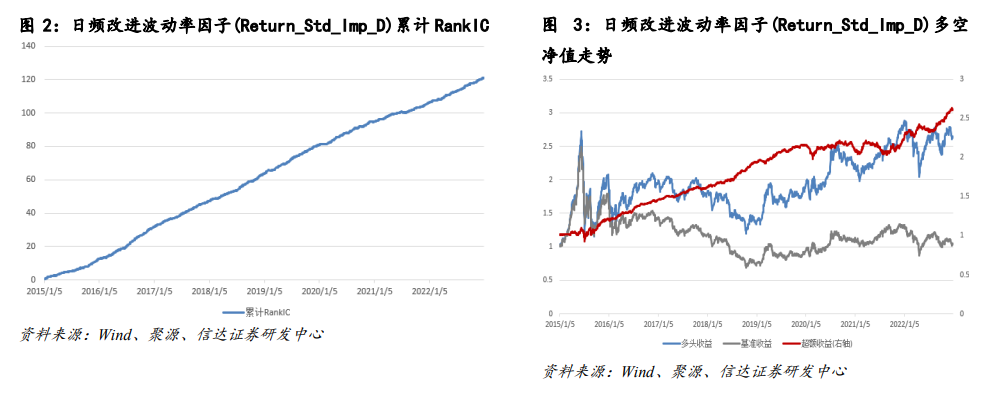

日频改进波动率因子(Ret_Std_Imp_D)年化多空收益为68.74%,多空信息比为7.08;

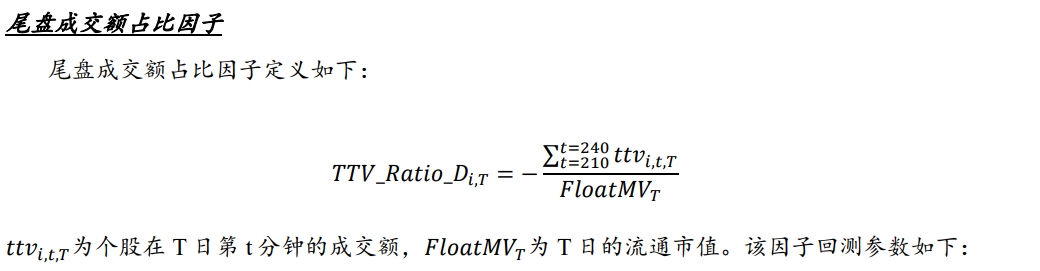

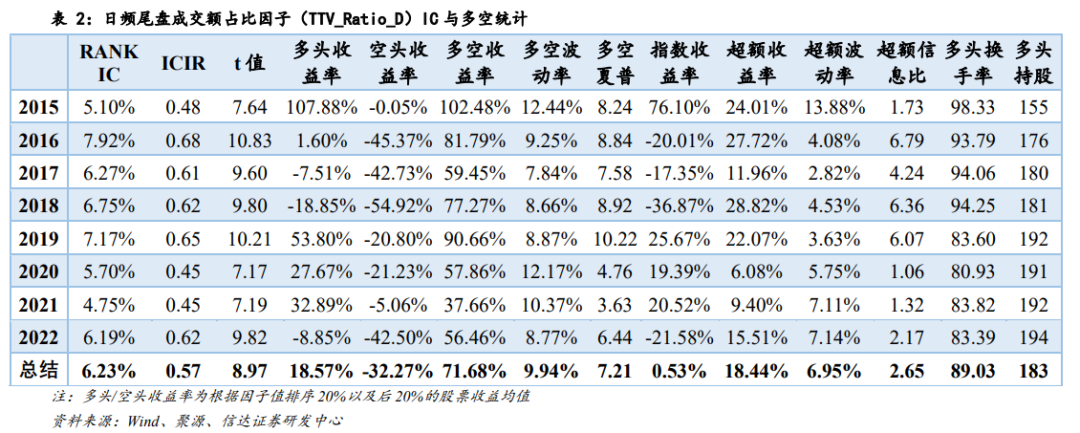

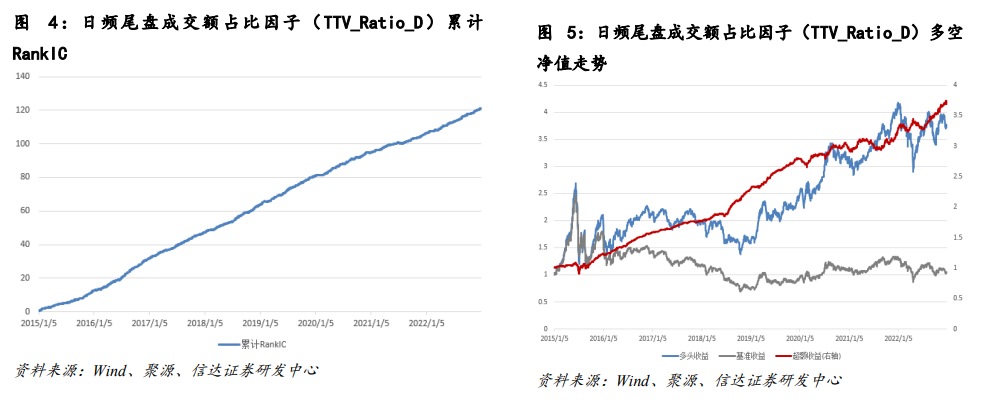

日频尾盘成交额占比(TTV_Ratio_D)因子年化多空收益为71.68%,多空信息比为7.21;

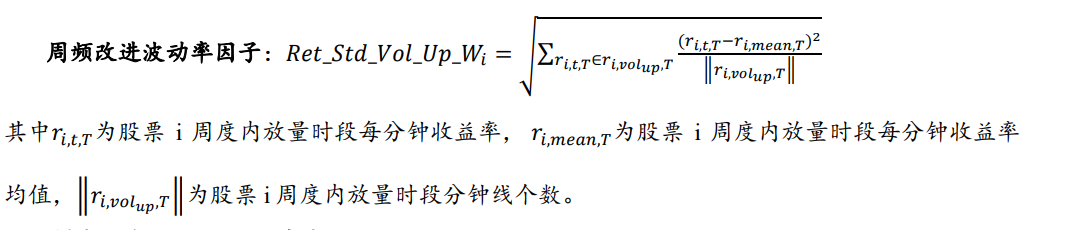

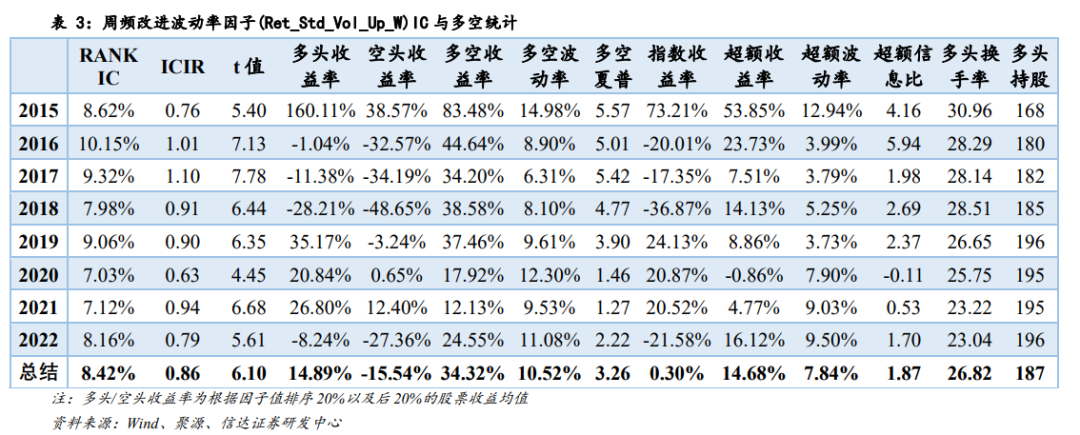

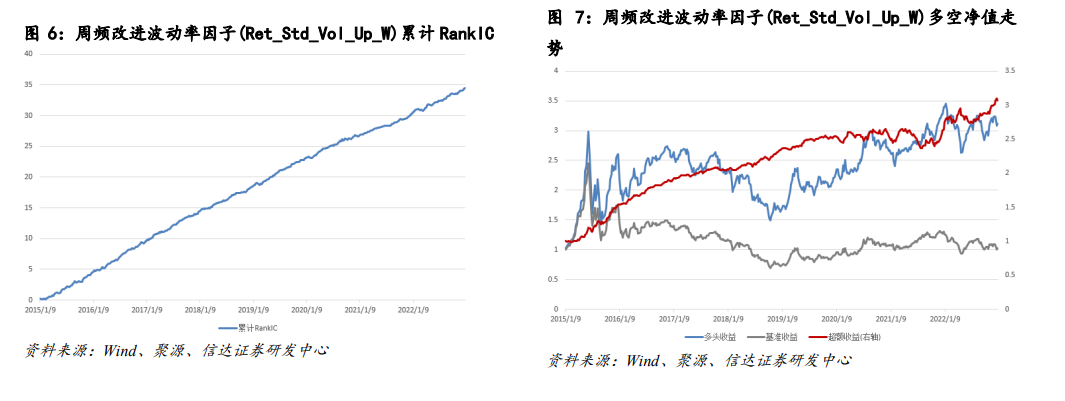

周频改进波动率因子(Ret_Std_Imp_W)年化多空收益为34.32%,多空信息比为3.26;

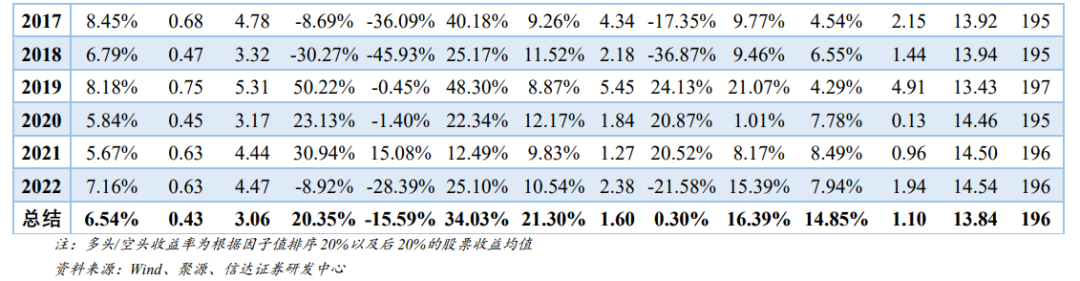

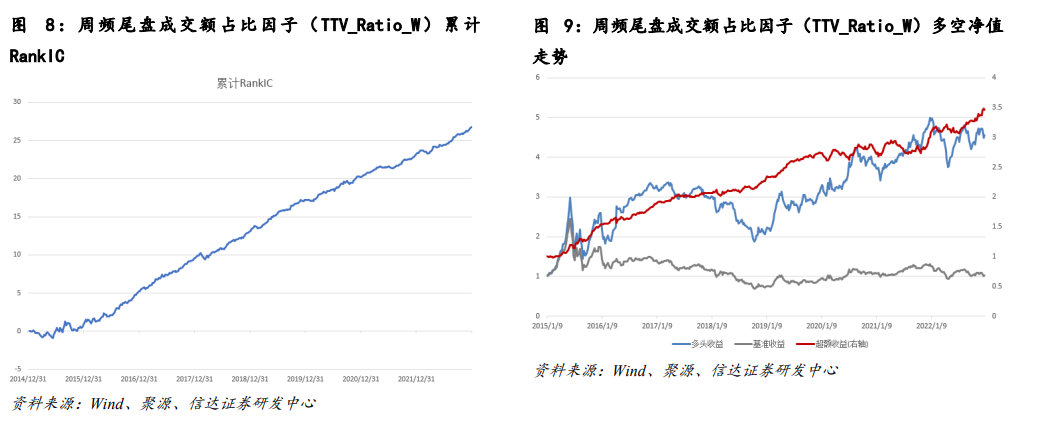

周频尾盘成交额占比因子(TTV_Ratio_W)年化多空收益为34.03%,多空信息比为1.60;

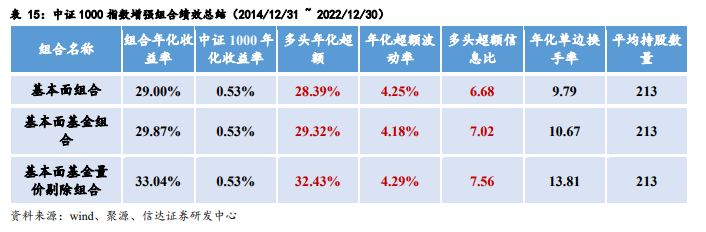

▶ 基于基金因子、基本面特色因子、高频因子的中证1000指数增强组合表现优异。本文进一步探讨了如何将价量因子与基本面、基金等低频因子进行结合,考虑到策略的逻辑和效果,本文建议基本面因子和基金因子结合后,利用价量因子进行反向剔除,最终基于行业中性化构建1000增强组合,收益表现较为优秀。具体而言,在回测区间2014/12/31 ~ 2022/12/30,组合相较中证1000指数:

基本面组合年化超额收益29%,超额信息比6.68。

基本面基金组合年化超额收益29.87%,超额信息比7.02。

基本面基金量价剔除组合年化超额收益32.43%,超额信息比7.56。

▶中证1000指数增强组合在不同调仓频率以及单边0.15%的调仓手续费下相较中证1000指数仍有较高超额收益。在回测区间2014/12/31 ~ 2022/12/30,组合相较中证1000指数:

日度调仓频率下基本面基金量价剔除组合年化超额收益22.75%,超额信息比5.23。

周度调仓频率下基本面基金量价剔除组合年化超额收益18.17%,超额信息比4.38。

月度调仓频率下基本面基金组合年化超额收益14.35%,超额信息比3.46。

风险因素:市场面临不确定性;模型包含失效风险。

基于基金持仓、基本面以及高频价量三大类因子结合的中证1000增强因子体系

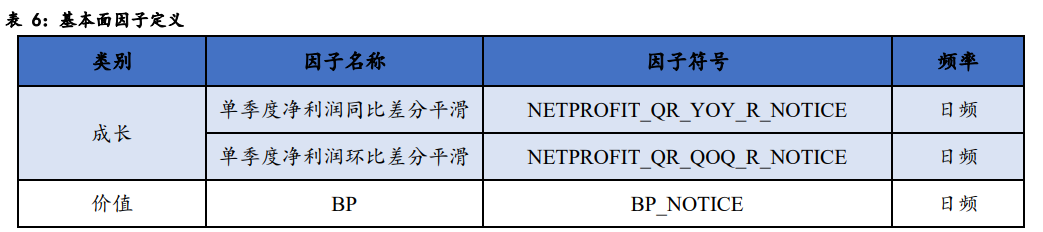

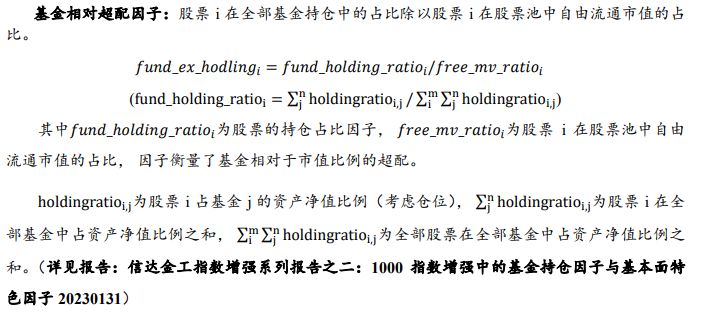

用于中证 1000 指数增强策略的因子分为三大类:基于基金持仓构建的特色基金因子、基于财务数据进行改进的特色基本面因子(来源:《信达金工指数增强系列报告之二——1000 指数增强中的基金持仓因子与基本面特色因子》),以及基于高频分钟线构建的高频价量因子。我们将这三大类因子以不同的方式进行结合最终形成了信达金工中证 1000 的指数增强策略。本篇报告中我们将阐述其中的高频价量因子以及形成最终的中证 1000 指数增强组合。

我们在信达金工因子选股系列《因子选股系列之一——基于分钟线的高频选股因子》深入讨论了如何利用日内股票分钟线数据构造高频选股因子,高频选股因子在中证全指成分股内取得了良好的表现。在本篇报告中,我们对于高频因子进行了重新整合,并在降低频率和换手方面进行了改进。

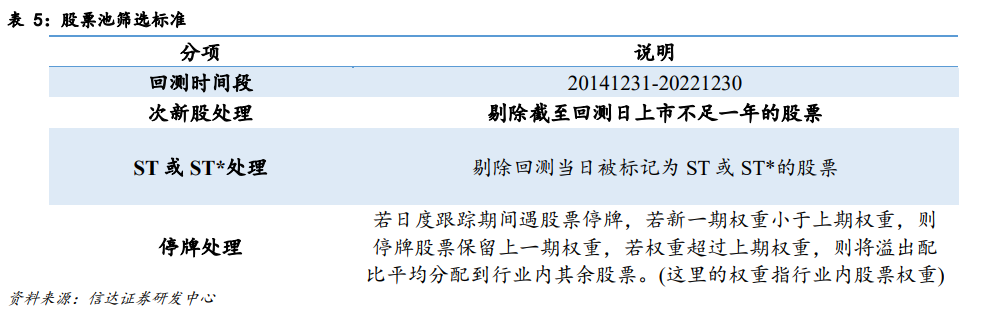

我们在信达金工因子选股系列《信达金工指数增强系列报告之二:1000 指数增强中的基金持 仓因子与基本面特色因子》深入讨论了如何利用基金持仓构造中证 1000 指数增强中的基金持仓占 比因子以及基本面特色因子。在本篇报告的后续内容中,我们将讨论如何利用基金持仓因子、基本面因子以及上述高频因子构建中证 1000 指数增强组合,组合的回测方式与前篇报告中相同:

Step 1:构造基于基金持仓因子、基本面因子以及高频因子的中证 1000 指数增强因子组合;

Step 2:基于 Step 1 中的因子组合选出在中证 1000 成分内各行业内排名前 20%的股票,各行业内等权构造股票组合。若该行业不在基金持仓里(如综合金融行业下的股票通常不在基金持仓中)则使用原中证 1000 在该行业持仓组合进行替代。

Step 3:日度调整各行业组合间配比与中证 1000 指数相同,形成 1000 增强组合。

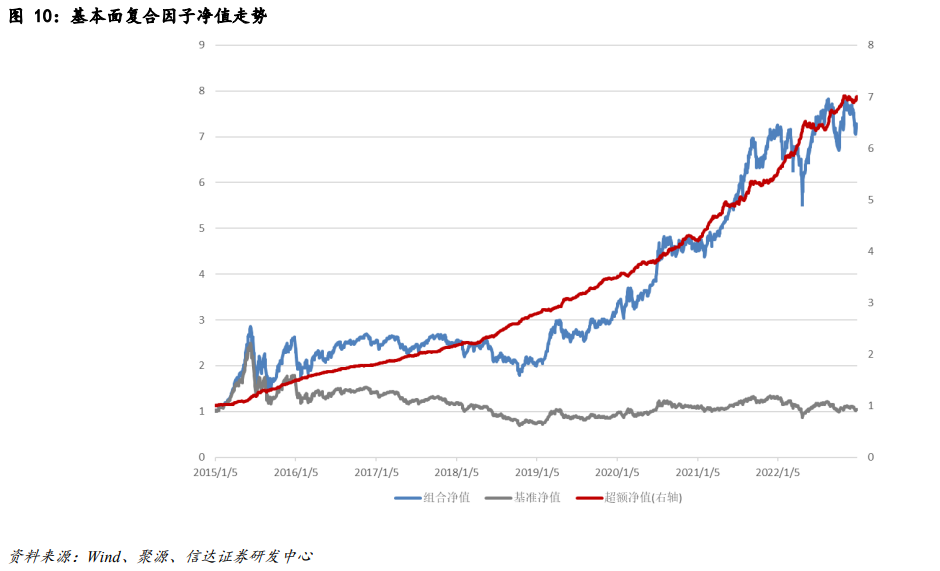

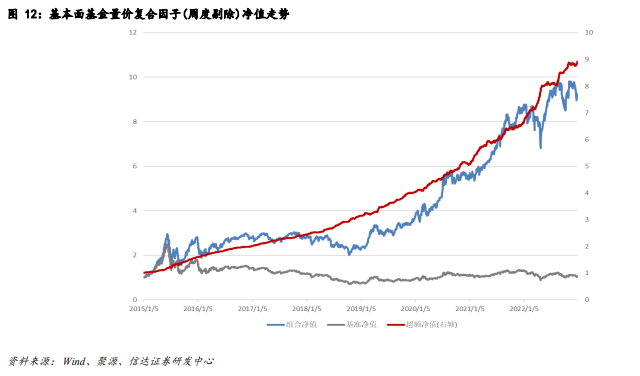

3.1 基本面复合因子,复合因子表现优异,超额收益显著

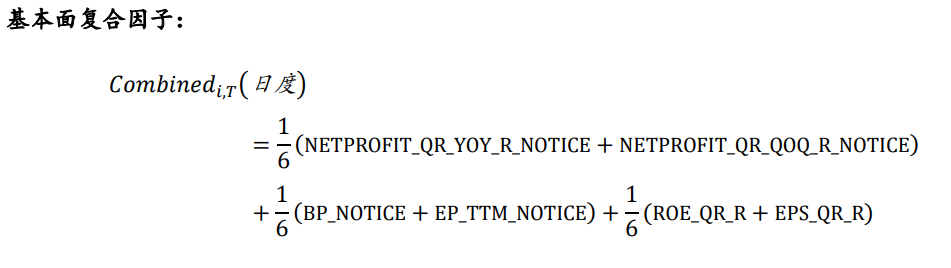

我们将《信达金工指数增强系列报告之二:1000 指数增强中的基金持仓因子与基本面特色因子》中的每个基本面特色因子在截面上做标准化,大类因子内部等权结合,结合后的三大类因子也进行等权结合最终形成我们的基本面复合因子。

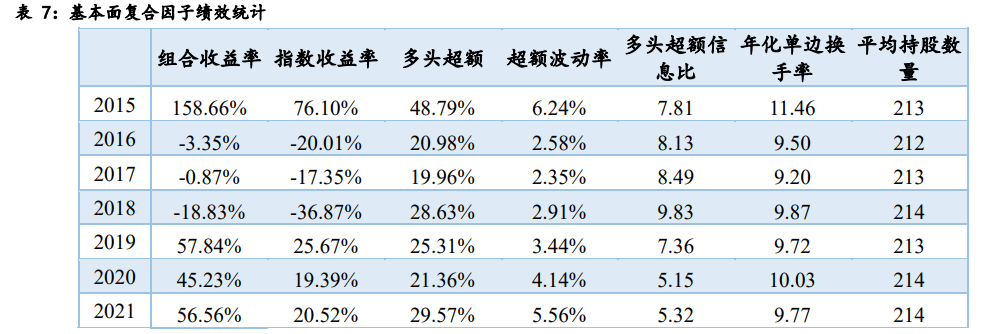

从表 7 中可以看出,结合后的基本面因子表现优异且各个年度相对中证 1000 指数的超额收益均比较稳定,组合多头超额收益为 28.39%,多头超额信息比达到 6.68。

从图 10 中可以看出,结合后的超额净值曲线走势较为平稳,仅在部分时段有所回撤,在其他时段均有比较好的选股能力。

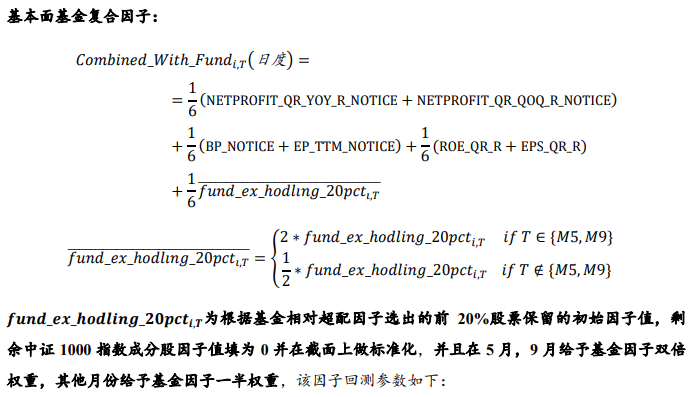

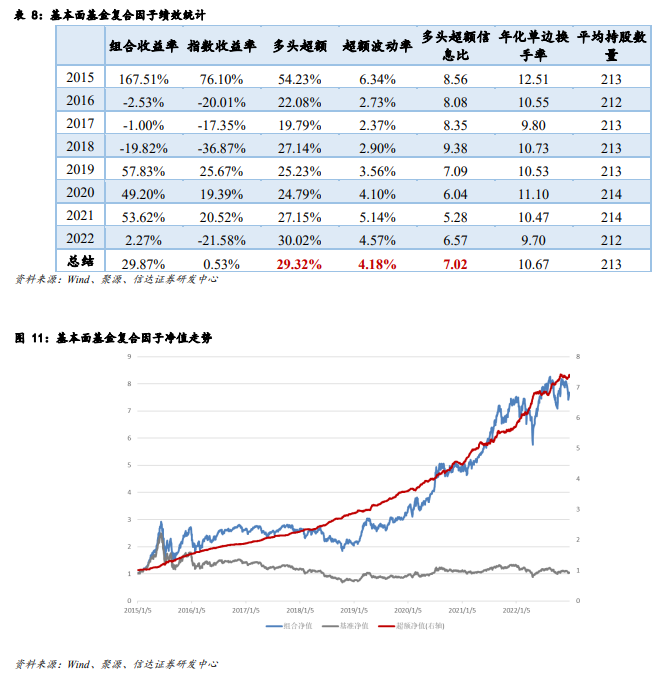

3.2 基本面基金因子组合,纳入基金因子后的组合效果提升明显

首先我们尝试将基金因子与基本面复合因子进行结合。构建基金因子时我们只用了基金年报与半年报的全部持仓信息,我们认为基金因子在半年报以及年报发布之后的一段时间里相较其他时段更具信息增益,因此我们在结合的时候在不同时段将赋予基金因子不同的权重,具体构造方式如下:

周度剔除上述因子与量价复合因子后 10%的重合股票,该因子回测参数如下:

3.4 费率以及不同调仓频率下的组合仍具有单调性

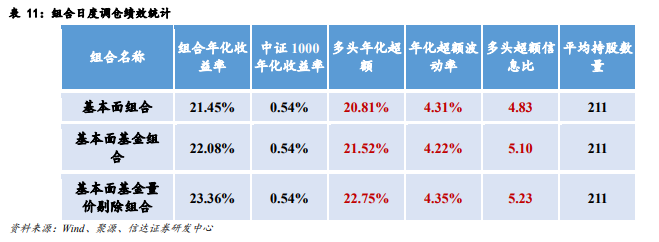

上述组合均是基于日度且使用当日收盘价进行调仓,在本节中我们将使用测试不同调仓频率下组合的业绩表现。费率均设置为单边 0.15%且使用第二个交易日开盘价调仓。

从表 11 中可以看出,日度组合以第二日开盘价进行调仓收益相比于当日收盘价效果会有所下降,但每个组合超额收益以及超额信息比仍在前一个组合的基础上有所提升。基本面基金量价剔除组合最终的年化超额收益达到 22.75%,超额信息比为 5.23。

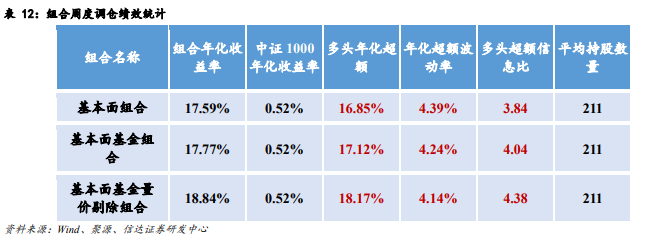

从表 12 中可以看出,周度组合以第二周第一个交易日开盘价进行调仓效果相较于日度有所下降,但最优秀的仍是基本面基金量价剔除组合,组合最终的年化超额收益达到 18.17%,超额信息比为 4.38。

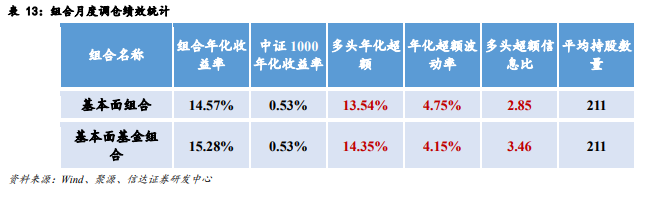

从表 13 中可以看出,月度组合以第二月第一个交易日开盘价进行调仓相较于周度效果有所下降,但纳入基金因子后对基本面组合仍有不少增益。

从上述三张表中可以看出任何频率下的调仓均是基本面基金组合优于基本面组合,基本面基金量价剔除组合优于基本面基金组合。每一个组合均在之前的组合上有一定的提升效果。

本文对信达金工因子选股系列《因子选股系列之一——基于分钟线的高频选股因子》报告进行了简单回顾,并在部分细节上,如不同指数成分股以及因子降频方面进行了测试,降频后的因子仍具有较好的选股效果,在回测区间 2014/12/31 ~ 2022/12/30 高频因子效果显著。

基于上述高频因子以及信达金工《指数增强系列报告之二——1000 指数增强中的基金持仓因子与基本面特色因子》中的基金持仓因子以及基本面特色因子构建了最终的中证 1000 指数增强组合,在回测区间 2014/12/31 ~ 2022/12/30 表现较为优秀。

本文作为指数增强系列报告的第三篇,首先测试了基于分钟线的高频因子在中证 1000 指数成 分股内的选股表现,随后将其降频并且运用到中证 1000 的指数增强策略中。在结合因子的时候, 本文也是考虑了因子不同的特性,运用了不同的方法将因子进行结合,如:利用基金持仓因子的多头端较多信息的特性保留多头因子值、利用高频价量因子的空头表现优异的特性去剔除空头以 及基于基金年报半年报信息的发布期分月赋予基金因子不同的权重等方法进行因子间的结合,结合后的因子组合相对中证 1000 指数超额收益显著,并且在不同的调仓频率下(日度、周度、月度) 都有一个亮眼的表现。

风险因素:市场面临不确定性;模型包含失效风险。

报告来源

本文源自报告《信达金工指数增强系列报告之三:基于基金持仓、特色基本面因子以及高频价量因子的 1000 指数增强》

报告时间:2023年02月13日

发布报告机构:信达证券研究开发中心

报告作者:于明明 S1500521070001

★

免责声明

★

信达证券股份有限公司(以下简称“信达证券”)具有中国证监会批复的证券投资咨询业务资格。本报告由信达证券制作并发布。

本报告是针对与信达证券签署服务协议的签约客户的专属研究产品,为该类客户进行投资决策时提供辅助和参考,双方对权利与义 务均有严格约定。本报告仅提供给上述特定客户,并不面向公众发布。信达证券不会因接收人收到本报告而视其为本公司的当然客户。客户应当认识到有关本报告的电话、短信、邮件提示仅为研究观点的简要沟通,对本报告的参考使用须以本报告的完整版本为准。

本报告是基于信达证券认为可靠的已公开信息编制,但信达证券不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会出现不同程度的波动,涉及证券或投资标的的历史表现不应作为日后表现的保证。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,致使信达证券发出与本报告所载意见、评估及预测不一致的研究报告,对此信达证券可不发出特别通知。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

在法律允许的情况下,信达证券或其关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能会为这些公司正在提供或争取提供投资银行业务服务。

本报告版权仅为信达证券所有。未经信达证券书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若信达证券以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,信达证券对此等行为不承担任何责任。本报告同时不构成信达证券向发送本报告的机构之客户提供的投资建议。

如未经信达证券授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。信达证券将保留随时追究其法律责任的权利。

★

分析师声明

★

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。

★

风险提示

★

证券市场是一个风险无时不在的市场。投资者在进行证券交易时存在赢利的可能,也存在亏损的风险。建议投资者应当充分深入地了解证券市场蕴含的各项风险并谨慎行事。

本报告中所述证券不一定能在所有的国家和地区向所有类型的投资者销售,投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业顾问的意见。在任何情况下,信达证券不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究